La transition des indices IBORs est passée par plusieurs étapes durant les dernières années :

La FCA (Financial Conduct Authority) a annoncé le 5 mars 2021 les dates de fin de publication des indices IBORs :

À partir de ces dates, les taux IBORs ne seront plus représentatifs des marchés sous-jacents et ne pourront plus être utilisés.

Pour remplacer ces taux IBORs, les banques centrales ont choisi des taux sans risques. Ces indices de taux sont post-déterminés (backward- looking) et construits sur la base de transactions réalisées sur les dépôts auprès des banques au jour le jour (overnight).

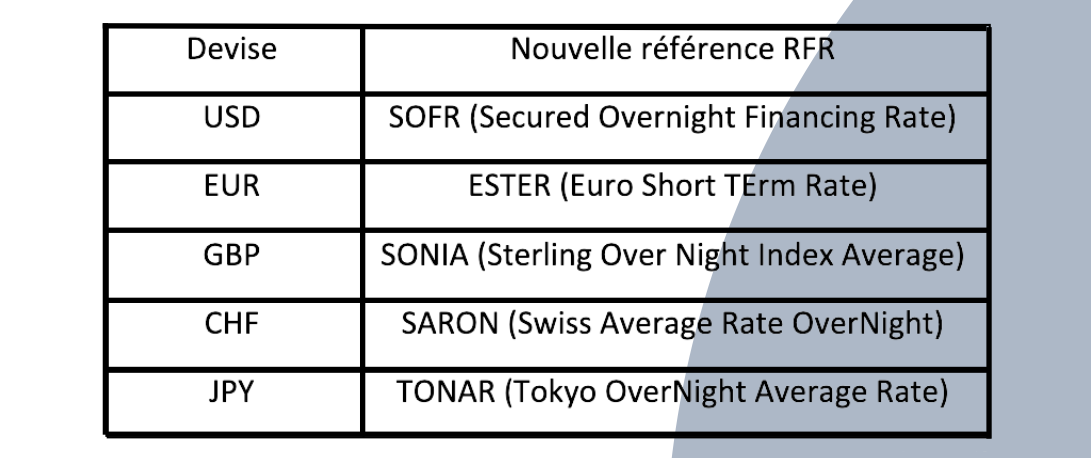

Voici un tableau récapitulatif des nouveaux indices RFR pour les devises importantes :

Quant à elles, les banques d’investissements ont fait le nécessaire pour basculer vers nouveaux taux RFR et ont surmonté plusieurs défis, dont notamment :

La fin de publication de l’USD LIBOR le mois dernier annonce la fin de l’ère des indices IBORs. Sur le long terme, cette transition est bénéfique pour les marchés financiers car elle assure la fiabilité et la transparence des taux contribués en réduisant toute potentielle manipulation.

Les indicateurs de l’adoption des nouveaux indices dans les places financières (dont notamment les volumes d’échanges des nouveaux indices de références et la confiance des investisseurs) démontrent que la transition IBORs est un succès.